Главная книга – практический журнал для современного бухгалтера

- все новости и изменения в налогообложении, бухучете, кадровых вопросах;

- разъяснения чиновников и советы экспертов;

- четкие схемы действий и готовые решения в сложных ситуациях;

- наглядные примеры и образцы документов;

- бухгалтерские тесты и справочники;

- подборки интересных судебных решений по налоговой тематике;

- обзоры планов правительства и принятых проектов нормативных актов.

Каждый подписчик журнала «Главная книга» получает карту с кодом доступа к закрытым электронным сервисам «Типовые ситуации» и «Бухгалтерские семинары» .

Бухгалтерские семинары - это 2 бухгалтерских семинара в квартал — один посвящен текущей отчетности, второй на актуальную бухгалтерскую тему. Вы легко составите идеальную отчетность, не ошибетесь в расчетах с работниками и бюджетом, получите ясные ответы на свои вопросы. Каждый семинар — это профессионально обработанная запись полного текста лекции продолжительностью минимум три часа плюс наглядные примеры, схемы, таблицы и ссылки на нормативную базу. В результате: 8 полезных семинаров в год, все важные и практические рекомендации точно в срок и ничего лишнего!

«Типовые ситуации» для бухгалтера - это удобный инструмент, который поможет бухгалтеру не тратить много времени на повседневные задачи, а решать их быстро и без ошибок. В «Типовых ситуациях» приведены бухгалтерские проводки, формулы для расчетов, образцы форм документов, конкретные практические примеры.

Интересно? Хотите узнать о подписке на полезное и практическое издание для бухгалтера?

Существуют разные способы: в любом почтовом отделении (каталоги «Роспечать» — индекс 80800, «Пресса России» — индекс 38380 и «Почта России» — индекс 16700), а также непосредственно в издательстве (ООО «Издательство “Главная книга”»).

Но выгоднее и удобнее оформить подписку прямо у нас — для вас действуют специальные подписные цены, дополнительные скидки, а также бесплатная доставка журналов!

Мы предлагаем очень комфортные и привлекательные варианты подписки.

Оформляя подписку у нас, вы экономите и на стоимости подписки, и на доставке журнала.

Скидки подписчикам ГК: - до 5%

Ознакомиться с журналом "Главная книга" в электронном виде вы можете здесь.

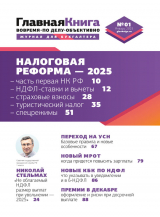

Выпуск журнала «Главная Книга» № 1 за 2025 год

Анонс текущего номера журнала «Главная книга»

НОВОСТИ

НАЛОГОВАЯ РЕФОРМА — 2025

- Что поменялось в части первой НК

Часть первая Налогового кодекса — об общих налоговых правилах. В нее с нового года вносятся небольшие, но важные изменения. Но есть и поправки, которые вступают с февраля 2025 г. Причем есть такие, которые касаются абсолютно всех налогоплательщиков. - НДФЛ-2025: ваша шпаргалка по новой шкале ставок

С 2025 г. вместо двух ставок налога будет пять — с максимальной ставкой 22%. Разные виды доходов объединили в три разные группы налоговых баз. И для каждой группы установили разные НДФЛ-ставки в зависимости от суммы дохода физлица за год. Но платить налог по высоким ставкам будут не все. При доходах физлица в пределах 2,4 млн руб. за год остается ставка 13%. В общем и целом исчислять НДФЛ бухгалтерам будет сложнее. - НДФЛ-2025: какие еще новшества пора учитывать в работе

Помимо введения прогрессивных НДФЛ-ставок, с 2025 г. увеличили детские вычеты и лимит доходов для них, ввели спецвычет для физлиц, сдавших нормы ГТО, установили новый срок для удержания налога, который НДФЛ-агент не смог удержать до конца календарного года. Есть и другие изменения. - Не облагаемый НДФЛ размер выплат при увольнении — 2025

С 2025 г. не облагаемый НДФЛ лимит выплачиваемых работникам выходных пособий при увольнении надо будет определять исходя из среднего заработка, рассчитанного по правилам для детских пособий. С вопросами о том, как применять новые правила, мы обратились к специалисту Минфина Николаю Николаевичу Стельмаху. - Взносы-2025: что меняется в работе для работодателей и ИП

В большей степени изменения коснутся малого бизнеса. Субъекты МСП смогут платить взносы по тарифу 15% с выплат работникам за месяц свыше 1,5 МРОТ, а не 1 МРОТ, как в 2024 г. Причем МРОТ тоже подрос. Правда, для субъектов МСП из обрабатывающих отраслей ввели пониженный тариф 7,6%. Но доступен он будет не всем. Компании из сферы IT и радиоэлектронной промышленности теперь лишены нулевого тарифа с выплат работникам сверх предельной базы по взносам. - Знакомьтесь: новый туристический налог с 2025 года

С 1 января 2025 г. в России появится новый туристический налог. НК РФ дополнен соответствующей гл. 33.1. Но поскольку турналог — местный, то окончательное решение о его введении на конкретной территории примут местные власти. Настало время разобраться, кому и как придется его платить. - Что поменяется в НДС-правилах в начале и середине 2025 года

Самые важные поправки по НДС касаются упрощенцев — о них мы поговорили в отдельной статье здесь. Но есть и иные НДС-изменения. Часть из них вступает в силу с нового года, часть — с апреля, а некоторые — с июля 2025 г. К примеру, будет новая схема расчета НДС при продаже медных полуфабрикатов: в ряде случаев НДС будет считать покупатель как налоговый агент. - Повышающий коэффициент к расходам на ПО: разъясняет Минфин

- Что ждет упрощенцев и плательщиков ЕСХН в 2025 году

С 2025 г. действует новый лимит УСН-доходов. Кроме того, отменяются повышенные ставки налога, которые должны были применять упрощенцы, превысившие базовые лимиты по доходам и (или) численности работников. А вот при переезде в регион, где действуют пониженные ставки, в первые 3 года воспользоваться ими не удастся. Точечные поправки внесены и для ЕСХНщиков. О новшествах, связанных с уплатой НДС на УСН, мы рассказали здесь. - Изменения по НДС для упрощенцев — 2025

НДС-тему для упрощенцев мы уже достаточно подробно разобрали на страницах журнала за 2024 г. Пройдемся по всем НДС-изменениям, которые будут действовать в 2025 г. у упрощенцев. С акцентом на то, как новоявленным НДС-плательщикам жить с НДС в 2025 г. - Новшества-2025 для ИП на ПСН

Главное нововведение для ИП на ПСН — запрет на получение патента, если доход за прошлый год превысил 60 млн руб. Раньше в расчет принимался только доход текущего года, а размер прошлогоднего дохода для применения ПСН в текущем году не имел значения. Есть и другие точечные поправки для «патентников». В частности, перенесли срок уплаты налога по патентам, действие которых заканчивается 31 декабря.

НАЛОГИ И БУХУЧЕТ

- Переход «ОСН → упрощенка-2025»: что с НДС и не только

Если организация сама решила перейти с общего режима на упрощенку, это можно сделать только с начала года. Такое правило не поменялось в свете налоговой реформы. Однако при переходе на УСН с 1 января 2025 г. надо учитывать ряд новых особенностей. И не только то, что упрощенцы стали НДС-плательщиками. В этой статье рассмотрим как особенности, так и базовые правила перехода. - Квартет вопросов от будущих упрощенцев

Правила перехода на упрощенку с общего режимы мы разобрали в статье здесь. Обратим теперь внимание на точечные вопросы, которые возникают у организаций при переходе с ОСН на УСН. На какой лимит ОС ориентироваться? Что с авансами в декларации по налогу на прибыль? Можно ли исправить УСН-объект, если уведомление о переходе на упрощенку уже отправлено? - Восстановление НДС по предмету лизинга при переходе на УСН

Владельцам основных средств при переходе на упрощенку с 2025 г. надо восстановить НДС в конце 2024 г., если у новоиспеченного упрощенца будет НДС-освобождение с 01.01.2025. Но иногда в составе основных средств числится выкупленное ранее лизинговое имущество. И далеко не всем понятно, надо ли восстанавливать НДС с таких основных средств. - Как при УСН сторонам сделки купли-продажи учесть стоимость сгоревших товаров поставщика

- По освобожденным от НДС образовательным услугам счет-фактура не нужен

- Долг по земельному налогу можно учесть в УСН-расходах

ЗАРПЛАТА И КАДРЫ

- Зарплата и МРОТ-2025: сравниваем и повышаем

Зарплата за полностью отработанный месяц не может быть меньше МРОТ. С 2025 г. МРОТ вырос на 16,62%. Поэтому работодателям (как организациям, так и предпринимателям) надо проверить, все ли сотрудники получают больше МРОТ. А в некоторых субъектах РФ нужно учитывать региональный минимум. - Новые КБК по НДФЛ с 2025 года

В связи с изменением ставок по НДФЛ меняются и КБК по этому налогу. Знать новые КБК необходимо для правильного заполнения уведомления об исчисленных суммах налогов и взносов, а также НДФЛ-отчетности. В нашей статье мы расскажем об основных КБК по НДФЛ. - Три предновогодних вопроса о премиях

В связи с введением с 2025 г. новой шкалы НДФЛ некоторые работодатели захотели перенести премиальные выплаты на декабрь этого года. Если вы из их числа, то вам будет полезно узнать, какие риски несет в себе это решение. Также поговорим об оформлении и учете премий к Новому году.

ПРОВЕРКИ И КОНТРОЛЬ

- Срок обжалования постановления по делу об административном правонарушении изменился

С 29 октября 2024 г. сроки обжалования постановлений по делам об административных правонарушениях надо считать по-новому. Изменения внесены в ст. 30.3 КоАП РФ. Давайте посмотрим, в чью пользу изменились сроки для обжалования и как их теперь посчитать. - Согласование воинско-учетных действий с военкоматом

- Сервис оценки юрлиц: налоговики обновили Методику

- Обновлена справка о сальдо ЕНС

- Может ли основным видом деятельности организации быть размещение средств на депозитах

КАЛЕНДАРЬ

К ЧЕМУ ГОТОВИТЬСЯ

В БЛИЖАЙШИХ НОМЕРАХ

Архив журнала "Главная книга"

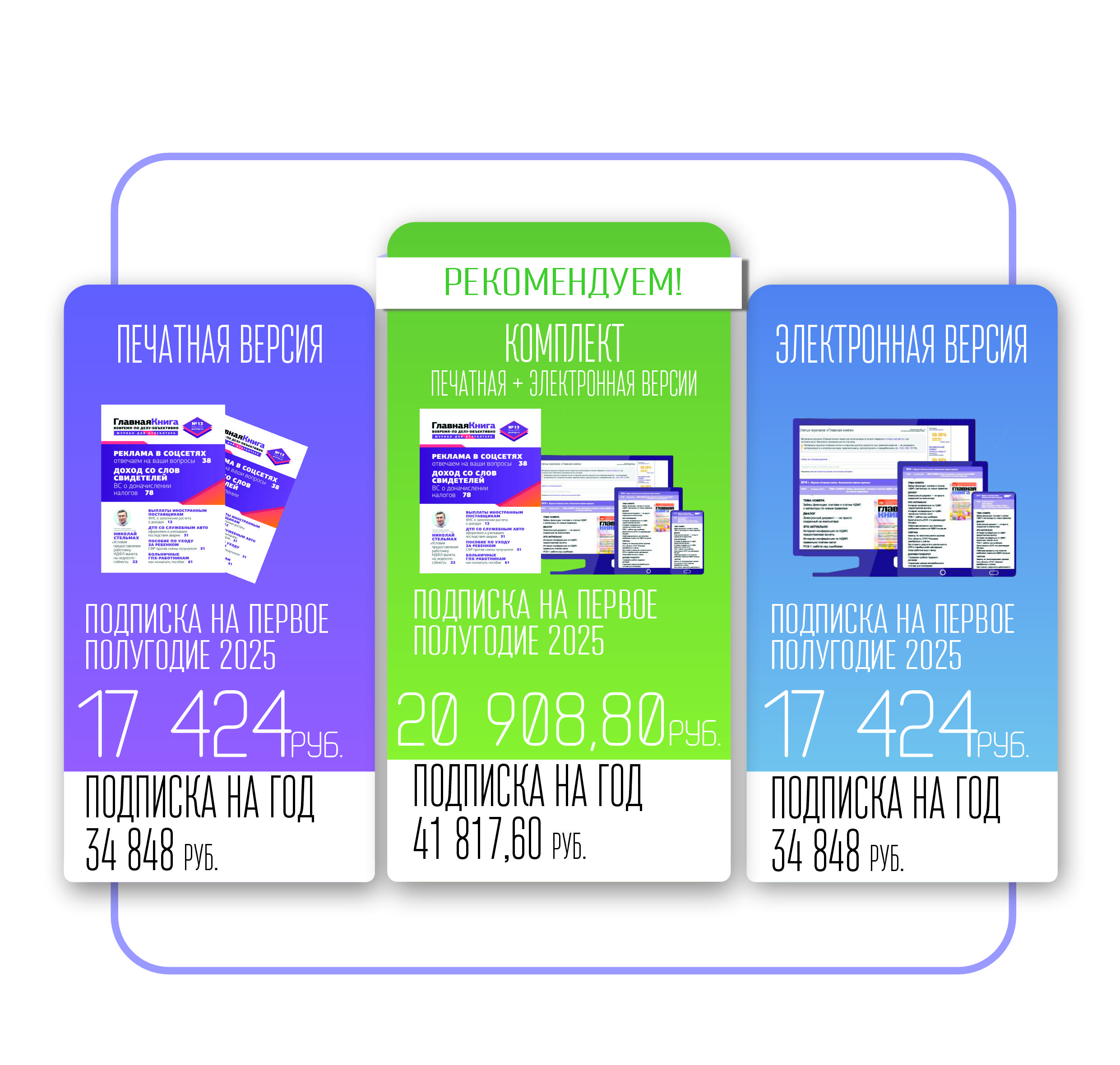

Условия подписки на журнал «Главная книга» в 2025 г.

Журнал "Главная книга" выходит 2 раза в месяц.

Подписку можно оформить на квартал, полугодие, год. Журнал будет бесплатно доставлен на Ваше рабочее место. За информацией обращаться к руководителю отдела по подписке Брит Елене Валентиновне.

Тел.: (4162) 23-46-16

Подписку можно оформить с любого месяца.

Подписчикам журнала доступна скидка 10% на онлайн-семинары, а также возможность бесплатно задавать вопросы на линию консультаций.